最近对Optimal f的资金管理很感兴趣,做了些测试,下面是一个简单的对比测试:

测试环境:

测试商品:CF1301

广告

测试周期:201201~今天

交易模型:xx交易模型

测试交易资金:50000

测试软件:TB

测试了3种情况:

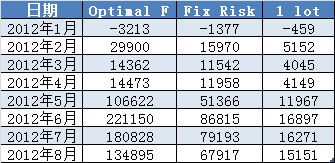

1、无资金管理,固定一手,用来作为基准值;

2、按该交易模型的Optimal f值进行交易,f=0.2;

3、按固定风险(Fixed Risk)交易,Risk=10%;

上述情况下,单笔最大损失(Max Lose)均为1380。

测试本身和模型基本无关,纯粹只是个资金管理的对比。

下面是模拟条件下的盈亏对比:

下面是盈亏对比图形显示:

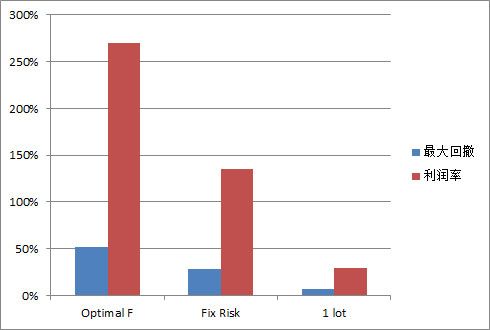

最大回撤(Max drawdown)的数值及柱状图对比:

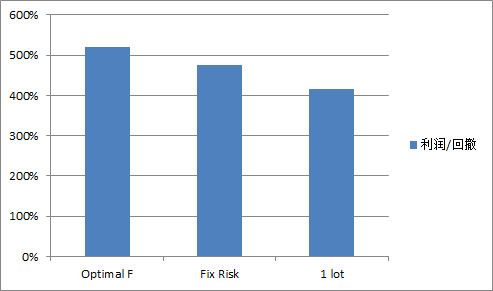

利润与回撤值的对比,这里有点意思的是,3个数值比较接近。

结论:

从盈利来看,Optimal f确实是比较神奇的,按它来交易,回报能达到最高。

但是正如网上很多反对意见表达的那样,这种方法的回撤确实太大,上述测试曾经到达过50%,对于一个交易者来说,碰到这样的回撤,心理上几乎是难以接受的,从而很可能去改变交易规则,结果绩效越变越差。

固定风险比(Fixed Ratio)是大多数人采取的一个方式,对比来看,回撤相对比较小,近30%。

单手交易回撤为7%,这个不能说明什么,只是模型本身优化的一个度量。

所以风险越大,回报越高,但是如何取得个平衡,是个很难的事情。