8月似乎比7月过得还快。

非常遗憾的是,8月的交易并没有承袭7月的回稳,而是几乎一路下滑失败而告终,而在最后8月30号的交易里,我又做了不在计划内的操作,其当天操作带来的损失,竟然占了整个月份损失的40%,让人心情着实的郁闷。

所以现在来看,程序化交易依然是对付我手痒的最好工具。

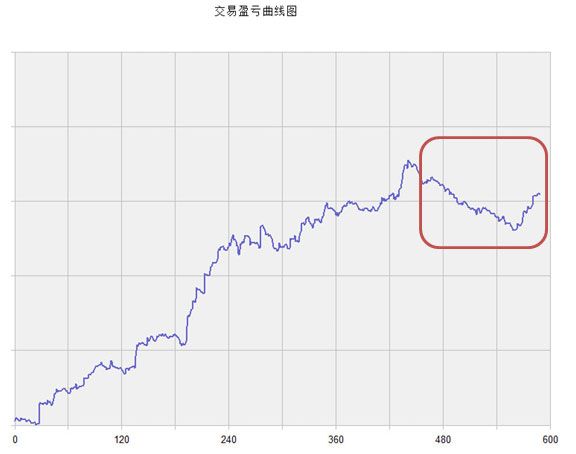

下面红框里是8月的模拟交易结果,也就是假设我8月一直采用现有模型交易(非实盘交易),那么应该出现的资金情况。

可以看出什么?

——————

对于交易程序化交易来说,资金的回撤是最为让人头大的,它带来资金大幅度的回调的同时,也给交易员带来个很头大的问题:是否我的交易模型出了问题?

因为各种交易模型,都是基于过去的历史数据来做的设计和参数优化,大家心里都会有个疑问:未来会和过去一样吗?

当我一进入8月份,资金就开始一路下来,从我对各个交易商品做的检查来看,并没有看出什么问题,我只能归结为:部分交易商品进入了盘整。我的模型是 一种趋势化交易模型,所以碰到盘整,损失不可避免。但是对于随后持续性的回调,我心理上最终未能承受这个压力,采取了人工减少交易量的办法来减少损失。

从模拟曲线的数值来看,如果我仓位不变,那么到月底,主要的损失基本都会回来的。

然而,这个时候,我仓位已经降得比较低了,也就是说,虽然出现的行情的变化,但是我的交易量已经被我调低,所以能够产生利润的部分,也就降低了。

这真是个让人两难的问题:你维持交易量,那就要承受不知道什么时候才会停下来的回调的折磨;你减少资金量:就要承受回调结束后资金上涨缓慢带来的痛苦。

这种双重折磨,是交易里无法回避的。

——————

在我现有的交易系统里,一直没有加入资金管理的部分,一来是我一直没有找到个合适的资金管理方法,另外也是之前的重点都是对于现有交易模型的实盘测试观察。

找到个合适的资金管理办法的难度,不亚于找到个合适的交易模型。

以常规的固定百分比管理模型来看,其设计从思路上很好理解,但是我一直的疑问是:这是最好的吗?这个百分比该取多少合适?

交易就是这样的有着难以逾越的悖论:承担的风险大,回报就越高(当然现在我对这话有着不同的理解了,这话不完全正确的),以固定百分比的管理方式来 看,这个比例的高低,可变性太大。如果我找不到一个合适的理论来说明,这个参数应该是多少才合适,那我一旦采用这样的方法,以后就会面临同样的问题:资金 回调时我是否该手工降低其值?那结果又等同于我上面8月份碰到的情况了。

——————

8月份,我大部分时间都花在对资金管理的研究上了,主要是接触了Ralph Vince的 Optimal F 的管理方式,进行了相当多的数据回溯。也找到了对它的改进型:Secure F 。

资金管理的东西测试下来,总会让人产生许多新的问题。我也同意网上的一些看法:Optimal F确实是比较好,但是过于激进,其回撤基本是最大的,模拟测试中,很容易就产生超过40%的回撤,让人在实盘中心理上很难接受。Secure F 测试下来又过于保守,而且其原著居然对于Optimal F的基本用法都理解错了,这让人实在是觉得有点夸张。

原来不想用资金管理的另外个想法,是想等资金能走得比较正常以后,再引入。因为假设我交易模型就有问题,那再好的资金管理,也是白搭。

——————

从现在的运行情况来看,我依然不能保证我的现有模型不会在哪天失效,但是不采用资金管理,虽然回撤相对会小,却也不会让我赚什么钱。

所以我最终决定,在9月份的交易里,引入资金管理。

在我的一些测试和对我已知的管理模型理解的基础上,我重新设计了一个资金管理模型。从周末的模拟测试来看,效果未必很好,但是比没有引入,回报方面强了许多。所以周末修改了现有的交易程序,今天已经投入了实盘交易。

——————

做好由此带来的资金回调而产生的心理压力,看看9月的效果吧。