对于套利,我的看法是有两种交易方式,一种是统计套利,就是认为加仓会在某个时候回归,一种是趋势套利,把价差当成一个独立的品种来看,根据其趋势走向来交易。

本质上看,上面两种方法有共同之处,比如在价差开始回归的时候,两种方法都会往回归的方向去交易。但是二者又是截然不同的,在价差拉开的时候,统计套利者可能不会交易,而趋势套利者会去下单。

到底哪种好?

广告

正好前些日子白糖405/409的跨期套利上,出现了这么个小小的争议,这里share一下,看看套利专家是怎么来看的。

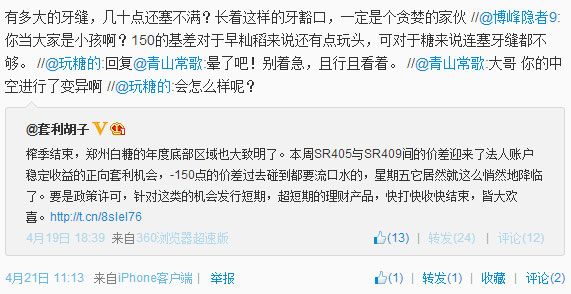

下面是对话的截图。

在4月19号,微博上的“套利胡子”,这个应该是个常年做套利的,对于SR405/409的价差逼近-150做出了个看法,从字面来看,意思是认为价差应该会回归了。

而有人则提出不同的看法。

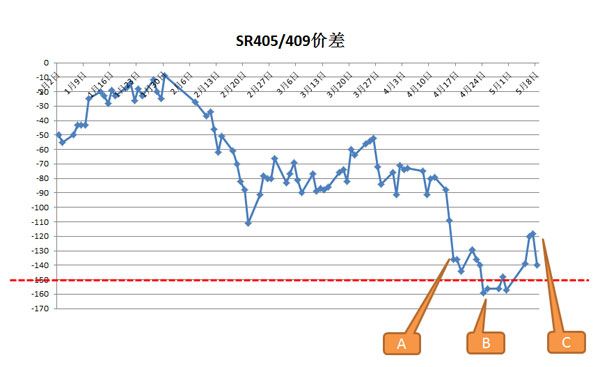

我在套利胡子提出看法后也觉得有道理,于是做了多头的仓位,即多405空409,在下图的A点附近。

价格确实是随后出现了翻转,价差回归到-130附近,但是,很快,价差继续下行。可以看到,在B点附近,价差在-160左右,徘徊了几天。

之后,价差迅速回归,到-120附近。

看起来回归理论正确了,但是今天发稿的时候,价差再次回落。

由于405合约很快到期且交易越来越稀少,所以继续跟踪下去这个真实性就有些欠佳了。

从上面这个案例来看,不论你是统计套利还是趋势套利,短期内都是可以赚到钱的,如果做长线,这个时间有些尴尬,毕竟是要到期的合约。

对我而言,我觉得二者说不上哪个好哪个不好,毕竟两种方法都有人在做也都有人在赚钱。但是我更喜欢做趋势套利,统计套利交易需要对历史数据和一些基础研究要求较多,并且它最大的问题是逆势交易。

PS:

到5月中SR1405交割前,价差已经跌到-180附近。看来统计套利在这个案例上没有充分的验证啊。