本来想在2016年底写这个的,结果稍微懒了一下,就进入2017年一周了。

在最后一个交易日,股票市值终于为正了。这一年,上证指数下跌大概11%,我的股市收益近似为0,所以很搞笑的是,算起来还是跑赢大盘11%…而更为搞笑的是,这导致我市值为正的股票,是打中了一个新股:晨曦航空,连续的涨停,导致市值为正。

稍微乐观点看,今年不少人还是靠打新股盈利的,所以虽然觉得炒股炒得像是买彩票有些丢人,但是也还算是主流吧。另外一方面,也说明今年账面亏损并不大,其实今年账面在新股之前,大概就有2次为正了。这也是炒股这么久以来,头一次仓位比较重且没止损硬熬了一年。

之所以敢这样,是因为觉得3000点是个比较低的位置,再低,也应该低不到哪里去了。实际上今年不少赚钱的人,还是靠持有一些绩优股盈利的。可能也是从另外个角度说明了这个问题。只是那些绩优股,我还是保留态度,大家都去抱团买的一只股票,也许它本身绩效不差,但是市场上还是有更多没有涨起来的绩优股,所以价值投资一说,我觉得从量化的角度来解释,更说得过去一些。

2016年基金业绩也不怎么样。网上摘抄一段:

回顾2016年主动管理型基金业绩表现,多数股混基金受伤惨重,据凯石金融产品研究中心数据显示,全年普通股基平均收益为-11.17%,全年仅有18%产品收益为正,指数股基平均收益为-11.59%,仅7%产品收益为正。偏股型平均收益为-13.80%,偏债型产品平均收益为1.46%,灵活配置型平均收益为-3.04%,平衡型平均收益为-11.58%。

一年很少的操作+一只新股,就超过了大部分基金的表现,这事叫我说什么好呢。

虽然对基金经理们的表现觉得失望,不过我并不知道如果2016年定投基金,会是什么样的个情形。现在越来越明白,一个交易系统,引入资金管理和没有资金管理,那业绩是完全不同的。好比说今年指数是跌了11%左右,但是假设每个月买入,结果并不相同。

也有很好的基金,比如这个“上投摩根全球天然资源混合(378546)”:

最近一年涨幅居然50%!

最近网上看了不少交易者写的2016年总结,一般有盈利的才写,亏损的人就很少写总结发布了。不像2015年那样,很多人赚钱靠分级基金,2016年是个低位横盘的一年,指数不咋样,个股确实机会还是比较多,然后就是新股的发行也成了一个门道。很难做个统一的总结说2016年主流赚钱的门道是什么,看起来大家赚钱的方法都不太同,如果一定要统一,可能还是靠持有个股赚钱的多些。

对我来说,很关心的是,2017年如何交易。

2016年我的任务一直是在解套,这是个很痛苦的事情,很多时间,那种感觉是一种束手待擒的感觉,每只股看起来都不是很差,但是每只股都没解套,换股往往得不偿失,比如今年我过早的卖了万达,过早的卖了标普500ETF….在一个震荡下行的市场里操作真不是件容易的事情。

2017年也许还是这样的一年,往坏地想,或许会更加糟糕,因为2017年解禁股相当多,而且新年这几天,每天的新股连续发行3只,说不定哪天就每天发行5只,股市这样的扩容速度,真不是好事。而现实里,似乎各行各业都在抱怨生意难做,我周围的朋友,一年来已经很少有人讨论股票了,即使要讨论这方面的事情,也是主要讨论怎么把钱转成美元投到外面去(但是国外就是满地捡钱的地方吗?)。。。

事情总是有对立的一面,乐观点想吧,这股市如果就是为了解决企业融资的,或者就是为了让大家圈钱的,那股市总归是要涨起来才行的,不然没人玩,这钱也就圈不到了。所以股市不排除还是会有一两波行情。而指数上来看,低迷到一定程度,往下继续打压的力度也会减小。实体生意难做,对于选股来说,倒是轻松了不少,比如有100个行业,假设要好年头选出绩优股,各个都看起来象,反而难选。碰到年景不好的时候,你可以比较容易地排除掉那些不景气行业的股票。

对我而言,股票目前还是要做的,虽然有之前写的这么一篇【关于股票和期货的一个小目标】,但是股票完全放弃也是不应该的,毕竟长远地看股票还是可以盈利的。

但是到底2017年怎么交易比较合适?

比如前面提到那个基金,首先想到的一个是分散投资,但是看看上面提到的这个基金“上投摩根全球天然资源混合(378546)”,虽然2016年涨了50%,但是看看它最近3年的绩效(下图蓝色的线),又觉得这更像是运气的问题。

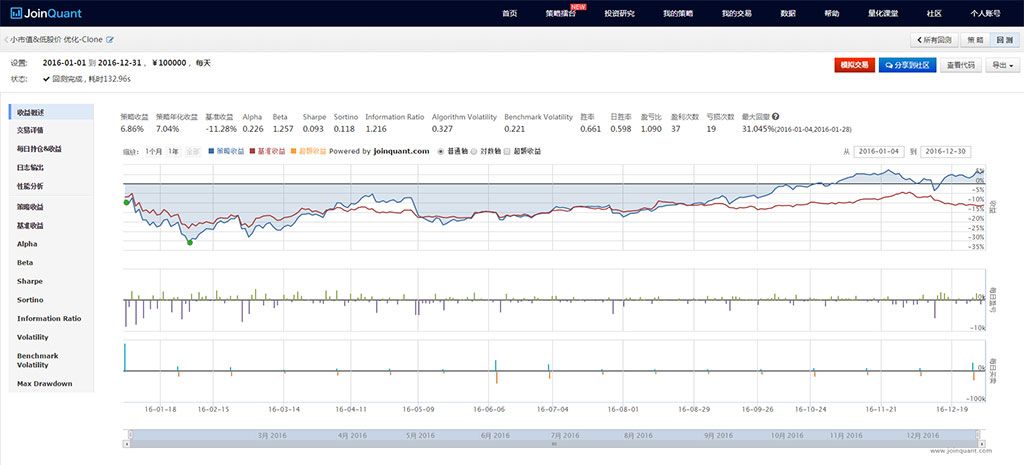

各种评估筛选后,目前的思路大概是这样的:小市值轮动 + 动态资金平衡。

说细点,就是资金以一定的比例分开,比如30%现金(分级基金A) + 70%股票,同时股票的交易策略是这部分满仓,采取小市值轮动策略。

之所以采取满仓(相对来说)小市值轮动,是我觉得这种交易从道理上是说得过去的。比如市场上有若干股票,任何一个时刻,其市值都是可以排个名次的,行情越差,那整体市值会随着价格下跌而都呈现下跌,但是各个股票的市值也不会相同。一旦行情翻转,这个规律还是存在的。换言之,这个交易策略的基本规律,并不用依赖某个技术指标而存在,也不用考虑太复杂的一些基本面因素,比如网上一些做定投的,往往需要考虑股价是否高估低估,然后再去交易。其实高估低估,这个都是相对的,你我他的判断标准并不会一致的。

假设这个市场,在3000点是个长期来看相对的低点,那么我持有低市值的股票,一旦股市涨起来,它也会水涨船高。而假设股市继续低迷,那轮动到其它更低市值的股票,实际就是把这种上涨的概率,换到另外个股票上,同时增加了股票的数量。

具体实施上,我还需要再看一下其它细节,比如是否分散到几只不同行业的股票上,是否需要考虑其它的PE/PB之类的参数。

还有个原因做这个策略,是因为我还是需要保留市值以便打新股。所以实际交易时会考虑沪深两市的市值,以免出现一个市场没有市值了。

网上不少人认为随着新股发行,这个策略会逐步失效,从我上面的分析来看,我觉得不太会,因为它的原理更像是个机械化交易的策略。

网上的程序我模拟测试了一下2016年,绩效并不是太好,不过总算也最终跑赢了大盘。

至于资金的动态再平衡,其原理来源于50-50动态再平衡交易策略,也就是50%现金+50%市值,或者其它比例。我在2016年曾经使用过一段时间,无奈很快就放弃了,因为很长一段时间,我没有平衡可做,这大概来源于几个原因:

– 市场太低迷了,过小的波动导致没有什么差价可以让我去平衡;

– 若干只持股的涨涨跌跌形成了一种对冲,最终使得市值比较稳定,导致市值波动太小,无价差去平衡。

前几天把分级基金B拿来做了一下模拟,又把过去做过的一些模拟拿来回顾了一下,从方法上来说,这个方法始终很难让我满意(虽然网上夸它的比较多),它主要的缺点在于:

– 无论你怎么个比例,你的整个资产的累计值,都和指数是相似的,所不同的是,幅度的高低而已;

– 碰到牛市,50%的现金会让你很后悔的;

– 碰到熊市,特别是大跌行情,50%的市值会让你依然很痛苦,逆势交易真不是正常人干得出来的。

– 想通过震荡赚取差价,这个理论上可行,不过我经过简单的数学推算后就发现,一波小行情带来的动态平衡,对账面整体带来的收益几乎微乎其微。

这个方法唯一的好处是你可以保留部分现金,碰到大跌的时候去抄抄底,并且在涨起来后迅速卖掉赚点差价。不过这个交易量就和上面的再平衡差别很多了。

我这里做了些改动,以30%的分级基金A来代替现金。从我的分析来看,分级基金A的走势,是和指数是有一定的负相关的,我这里取了一个分级基金A和指数做了2016年涨跌的比较。

可以看出其走势上的差异有一定的负相关。

不过分级基金A也是个波动的品种,2017年会怎么个走势有待实盘验证,不过看起来最近这个坑倒是个低点。

最终放弃了这些交易方法:

– 价值选股:不是很信这个,而且自己选股水平也不高,也看不来那些真真假假的财务数据;

– 短线交易:做了趋势研究之后,对于短线交易的一些先天缺点,觉得确实很难克服;

– 趋势交易:虽然期货里做的研究主要是这个,但是股市和期货差别还是蛮大的,而且主要现在手上有股票被套,就只能硬着头皮重仓轮动来做了;

– 套利交易:2016年也做过一些,费劲,而且现在数据感觉就只有个集思路网站在发布,这种事情就还是算了;

– 各种定投:我相信定投长期肯定是盈利的,但是这种方法感觉还是不适合我,比如做个3年的计划,摊到每个月资金很少,并且定投的离场策略一直是个问题。

– 美股:要搞懂美股还是等将来钱多些再说吧。

持保留的交易方法:

– 分级基金B:在某些行情确定看好的情况下,我觉得可以做点小趋势。分级B的下折看起来固然吓人,但是只是看了它的原理和进行演算后,其实损失并没有额外的产生,感觉这里网上不少文章还是误导了;

– 对持有股票做短差:比如手上持有的某个股票大涨大跌,可以做些短差;

总结:

写了这么多,结论并不复杂,现在越来越倾向把交易弄的简单些。虽然现在交易手段越来越多,其实本质的问题都差不多:何时入场、何时离场、怎么个资金分配入场?周围有朋友2016年各种手段都去试的,听起来蛮专业的,结果打个总结还是亏损,一年下来却累个半死。

现在我选的方法,尽量趋近于一种不动脑筋的机械化交易手段,并且道理上长期来说是说得通的,这对我来说就差不多了,谁也不知道2017年会是怎么样的,只能希望比2016年好些吧。