上一篇是去年10月份写的了,本来想在元旦写的,但是那会儿正在测试新的交易方法,想等等看看结果,于是拖到了现在。

时间对我来说总是这样具有双重性,一方面我觉得过得这么快,一眨眼就从周一到周末,另一方面又觉得过得这样的漫长,在我10月11月饱受资金损失的痛苦时,每天都是那样的漫长,寝食难安。这几个月的经历和进步,和原来相比,有相当大的变化,我尽量选重要的来记录吧。

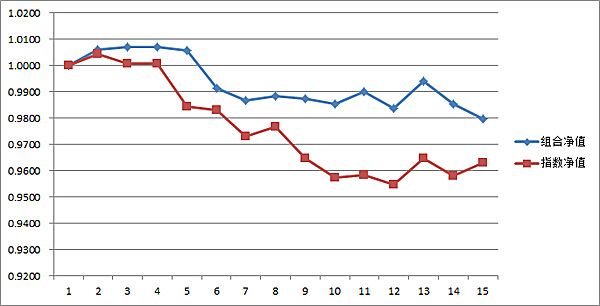

先来看看10月份到春节前的盈亏曲线吧,股票+期货的。

现在来按大事件记录这几个月发生的事情吧。 继续阅读 “2013/10~2014/2月交易总结”