本文主要试图讨论一种趋势交易下的资金管理方式。

对于趋势化交易,我们的资金曲线,往往会出现类似下面的情况:

也就是在一个比较大的资金上涨之后,会跟着出现若干次连续的下降,甚至回到上涨之前。这种资金回撤,实在是打击积极性。 继续阅读 “关于趋势交易里资金回撤的一种改善思路”

一个头脑里一直充满~!@#¥%……&*的人

一个头脑里一直充满~!@#¥%……&*的人

本文主要试图讨论一种趋势交易下的资金管理方式。

对于趋势化交易,我们的资金曲线,往往会出现类似下面的情况:

也就是在一个比较大的资金上涨之后,会跟着出现若干次连续的下降,甚至回到上涨之前。这种资金回撤,实在是打击积极性。 继续阅读 “关于趋势交易里资金回撤的一种改善思路”

最近对Optimal f的资金管理很感兴趣,做了些测试,下面是一个简单的对比测试:

测试环境:

测试商品:CF1301

测试周期:201201~今天

交易模型:xx交易模型

测试交易资金:50000

测试软件:TB

测试了3种情况:

1、无资金管理,固定一手,用来作为基准值;

2、按该交易模型的Optimal f值进行交易,f=0.2;

3、按固定风险(Fixed Risk)交易,Risk=10%;

上述情况下,单笔最大损失(Max Lose)均为1380。

测试本身和模型基本无关,纯粹只是个资金管理的对比。

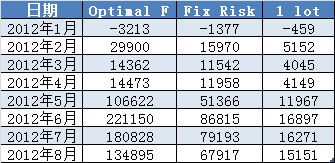

下面是模拟条件下的盈亏对比:

下面是盈亏对比图形显示: 继续阅读 “Optimal f 和 Fixed Ratio资金管理的简单对比”