8月似乎比7月过得还快。

非常遗憾的是,8月的交易并没有承袭7月的回稳,而是几乎一路下滑失败而告终,而在最后8月30号的交易里,我又做了不在计划内的操作,其当天操作带来的损失,竟然占了整个月份损失的40%,让人心情着实的郁闷。

所以现在来看,程序化交易依然是对付我手痒的最好工具。

下面红框里是8月的模拟交易结果,也就是假设我8月一直采用现有模型交易(非实盘交易),那么应该出现的资金情况。

可以看出什么? 继续阅读 “2012年8月交易小结”

一个头脑里一直充满~!@#¥%……&*的人

一个头脑里一直充满~!@#¥%……&*的人

8月似乎比7月过得还快。

非常遗憾的是,8月的交易并没有承袭7月的回稳,而是几乎一路下滑失败而告终,而在最后8月30号的交易里,我又做了不在计划内的操作,其当天操作带来的损失,竟然占了整个月份损失的40%,让人心情着实的郁闷。

所以现在来看,程序化交易依然是对付我手痒的最好工具。

下面红框里是8月的模拟交易结果,也就是假设我8月一直采用现有模型交易(非实盘交易),那么应该出现的资金情况。

可以看出什么? 继续阅读 “2012年8月交易小结”

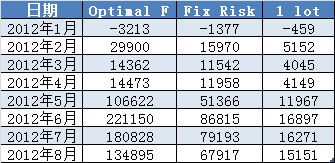

最近对Optimal f的资金管理很感兴趣,做了些测试,下面是一个简单的对比测试:

测试环境:

测试商品:CF1301

测试周期:201201~今天

交易模型:xx交易模型

测试交易资金:50000

测试软件:TB

测试了3种情况:

1、无资金管理,固定一手,用来作为基准值;

2、按该交易模型的Optimal f值进行交易,f=0.2;

3、按固定风险(Fixed Risk)交易,Risk=10%;

上述情况下,单笔最大损失(Max Lose)均为1380。

测试本身和模型基本无关,纯粹只是个资金管理的对比。

下面是模拟条件下的盈亏对比:

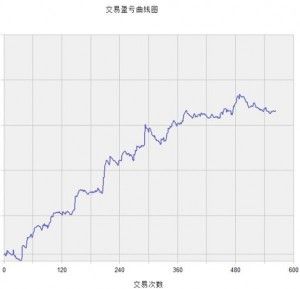

下面是盈亏对比图形显示: 继续阅读 “Optimal f 和 Fixed Ratio资金管理的简单对比”

明知道今天不该去做的交易,还是去做了,结果并没发生奇迹,于是忍不住记下这几笔。

先看一般所谓的赚钱比例:7赔2平1赚,不去管这真假,这就说明了,如果你想作为一个成功的交易者,那么,你能交流的,就只有1/10的概率。

你周围的交易者里,有多少是成功的呢?这就是个很难解决的问题。谁也不会把自己的账单给你审阅的。交易差的人不会嚷嚷的,而一个成功的交易者,又明 白,成功总是伴随失败同行的–做趋势交易的,无法避免震荡的折磨,所以再成功,他们也不啃声;做超短线的,每天被概率所折磨,所以再成功,也无法对明天的 交易有确定的感觉,他们也不啃声。而好容易碰到一个自称交易成功的人,你一听他的套路,你就明白,那不过是买彩票中奖的人,方法是没法复制的。

假设,你总算找到个成功的交易者,愿意和你交流。那么现在的问题是,你想和他交流什么?直接复制他的方法?你喜欢做短线,但是他是做周线做月线交易的。你愿意改头换面地去这样做吗?恐怕很难。 继续阅读 “交易是一项孤独的职业”

今天,市值继续下跌,下面是TB的模拟测试的曲线,也是存在这样的一个下跌。

挨个看了一下各商品的模拟结果,并没有看出明显的问题。

所以,准备还是继续耐心地按照软件的指示做下去。

7月飞快地过去了,对我来说,这是个考验耐心的一个月。

依然象上个月那样,这里写的不是那么通俗易懂,依然不是个大众化的读物。

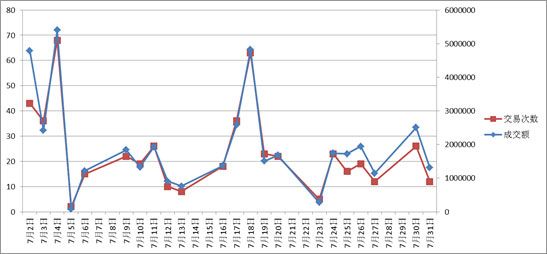

分别按成交额、交易次数来做的统计。

简单的汇总情况如下:

7月:

– 成交额:43276155元,接近0.4亿,相比6月份的2.1亿,少了不少。

– 交易次数,524次,日均26次,比6月的630次,少了些。

下面是每天的交易次数和成交额。